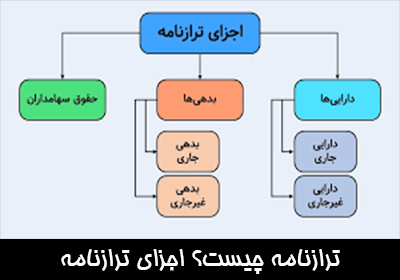

ترازنامه چیست؟ اجزای ترازنامه

ترازنامه چیست؟ اجزای ترازنامه

|

|  |

|

ترازنامه چیست؟

اولین گام و یکی از مهمترین معیارهای سنجش وضعیت مالی و سوددهی شرکتها، ارزیابی صورتهای مالی آنها است که منعکسکننده اطلاعات مالی و شرایط داراییها و بدهیهای شرکت خواهد بود. لذا، برای ارزیابی وضعیت مالی شرکتها و موسسات تجاری، شناخت عناصر و اجزای تشکیلدهنده این صورتهای مالی ضروری است.

ترازنامه منعکسکننده اقلام دائمی واحد تجاری در پایان یک دوره زمانی مشخص است. این گزارش خلاصهای از داراییها، بدهیها و سرمایه و حقوق صاحبان سهام است. عموما ترازنامه در پایان سال مالی شرکت و حتی بازههای میان مدت سه ماهه، شش ماهه و 9 ماهه ارائه میشود. در حقیقت، ترازنامه بیان میکند یک شرکت چه میزان دارایی (زمین، ساختمان، وجه نقد و…) و چه میزان بدهی (حسابهای پرداختنی و…) و سرمایه دارد.

از آنجاکه ترازنامه وضعیت مالی شخصیت حقوقی شرکت را در زمانی مشخص نشان میدهد، آنرا صورت شرایط مالی یا صورت وضعیت مالی هم مینامند. این صورت مالی اطلاعاتی درباره وضعیت مالی شرکت نمایش میدهد که دربردارنده اطلاعات مهمی از ساختار مالی و میزان نقدینگی و انعطافپذیری شرکت مورد نظر است.

اهمیت تهیه ترازنامه مالیاتی

ترازنامه مالیاتی، یکی از اسناد مهم در فرایند حسابرسی به شمار میرود و عموما در پایان دورههای مالی توسط حسابداران و متخصصان مالی شرکتها تهیه میشود. این دورههای مالی معمولاً براساس سال مالی شرکت تعیین شده و ممکن است با سال تقویمی متفاوت باشند. ترازنامه مالیاتی برای محاسبه دقیق مالیات قابلپرداخت شرکت ضروری است و نقش کلیدی در ارزیابیهای مالیاتی دارد.

حسابرسان، با بررسی دقیق این اسناد، صحت اطلاعات ارائه شده توسط شرکتها را تأیید میکنند، تا اطمینان حاصل شود که همه داراییها، بدهیها و تراکنشهای مالی بهدرستی ثبت و اعلام شدهاند. این فرآیند حسابرسی برای شفافسازی وضعیت مالی شرکتها به اداره مالیات کمک شایانی میکند.

ترازنامه شامل چه اطلاعاتی میشود؟

در حالت کلی، اقلام ترازنامه یا اجزای اصلی آن شامل موارد زیر است:

داراییها

بدهیها

حقوق صاحبان سهام

فرمت کلی یک ترازنامه به این صورت است که در سمت راست داراییها و در سمت چپ بدهیها و حقوق صاحبان سهام درج می شود.

داراییها

دارایی در واقع به اموال یا منابع اقتصادی متعلق به یک شرکت گفتـه میشود. برای اینکه یک قلم بتواند دارایی محسوب شود باید ویژگیهای زیر را دارا باشد:

منبع اقتصادی باشد؛ یعنی برای واحد تجاری منافع آتی داشتـه باشد

در تسلط مالکانه واحد تجاری باشد

قابل تبدیل به پول باشد

داراییها میتواند عینی و مشهود باشد مثل زمین، ساختمان، موجودی نقدی و موجودی کالا، یا به صورت حقوق مالی و امتیازات غیر قابل رویت، مثل سرقفلی. هچنین دارایی ممکن است ثابت یا جاری باشد.

انواع داراییهای موجود در ترازنامه به دو گروه کلی داراییهای غیرجاری (ثابت) و داراییهای جاری دستهبندی میشوند.

بدهیها

بطور کلی، بدهیها تعهدات شرکت به بستانکارانش محسوب میشود. این دستـه نیز در ترازنامه بطور کلی به دو گروه بدهی جاری و بدهی غیرجاری تقسیم میشوند. ازجمله اقلام بدهی در ترازنامه شامل پیش دریافتها، پرداختنیهای تجاری، مالیات پرداختنی، تسهیلات مالی بلند مدت و غیره است.

حقوق صاحبان سهام

حقوق صاحبان سهام در یک شرکت، منافع صاحبان اصلی موسسه را نشان میدهد. در واقع، باید گفت که داراییهای شرکت از دو طریق بدست میآید:

آورده سهامـداران (نقدی و غیرنقدی)

ایجاد بدهی

بدهی را توضیح دادیم که چیست و این بخش مشخصکننده منابعی است که تحت تملک شرکت نیست، بلکه تحت مدیریت آن میباشد (یعنی شرکت مالک آن نیست و به صورت موقت در دسترسش است تا با مدیریت آن بتواند درآمد شناسایی کند و به سودآوری برسد). بنابراین، بدهی میبایست در آینده به طلبکاران شرکت پرداخت شود. اما آن بخش از داراییها که توسط صاحبان شرکت (سهامداران) تامین میشود در قالب حقوق صاحبان سهام طبقهبندی میگردد. مهمترین اجزای این بخش از ترازنامه شامل موارد زیر است:

سرمایه

سود و زیان سنواتی

اندوخته قانونی

سایر اندوختهها

صرف سهام

کاربردهای ترازنامه در تحلیل عملکرد مالی و پیشبینی آینده شرکتها

ترازنامه بخشی از صورت های مالی یک شرکت است که کاربردهای گوناگونی دارد. ترازنامه در تشخیص و پیشبینی سودآور یا نبودن شرکت در آینده نقش مهمی خواهد داشت. تحلیلگران بنیادی با استفاده از کمک «صورت سود و زیان»، «ترازنامه»، «صورت جریان وجه نقد» و «صورت سود و زیان جامع» تناسب بین دارایی و بدهی و سوددهی یک شرکت را می سنجند.

با استفاده از ترازنامه می توانید عملکرد گذشته شرکت و رشد آن در آینده را موردبررسی قرار دهید. همچنین پس از مقایسه ترازنامه چند سال متمادی یک شرکت ، متوجه تغییرات میزان دارایی، بدهی و حقوق صاحبان سهام آن خواهید شد.

نحوه تحلیل شرکت با هر یک از اقلام ترازنامه

در ادامه، به نحوه تحلیل شرکت با استفاده از هر کدام از اقلام ترازنامه می پردازیم:

گام اول؛ مجموع داراییها

اولین گام در تحلیل یک شرکت با استفاه از ترازنامه، توجه به مجموع داراییهای شرکت است. باید به این نکته توجه کنیم که آیا داراییهای امسال نسبت به سال گذشته بیشتر شده است؟ اگر پاسخ منفی است به دنبال علت آن باشید. آیا شرکت بخشی از داراییهای خود را به فروش رسانده است؟ یا بهاینعلت که قادر نبوده بخشی از حسابهای دریافتنی خود را وصول کند، آنها را جزو مطالبات سوختشده قرار داده و از ترازنامه شرکت حذف کرده است؟

ترکیب دارایی شرکت نیز یکی از نکات بسیار مهم است که باید بدان توجه شود. نسبت دارایی جاری به کل داراییها و یا تعیین میزان سرمایهگذاری یک شرکت در داراییهای ثابت (غیرجاری) مانند زمین و ساختمان و دارایی جاری نکتهای است که در شناخت صنعت نیز به ما کمک میکند. هرچه صنعت به سمت فروش کالاهای مصرفی پیش برود نسبت دارایی جاری آنها به دلیل نگهداری بیشتر وجوه نقد جهت استفاده در تسویه حسابهای روزانه و موجودی کالا به دلیل برآورد نیاز مشتریان بیشتر است (مانند صنعت غذایی).

گام دوم؛ بدهیها

توجه به رشد بدهیها در تحلیل ترازنامه بسیار اهمیت دارد. افزایش بدهی لزوما به معنی شکست شرکت در مدیریت نیست. بلکه نسبتهای ساختار سرمایهای شرکت مانند بدهی بلندمدت به داراییها و نرخ بدهی شرکت با توجه به نرخ بازدهی حقوق صاحبان سهام نیز حائز اهمیت است.

گام سوم؛ حقوق صاحبان سهام

حقوق صاحبان سهام نشاندهنده ثروت خالص شرکت است؛ یعنی آنچه بعد از پرداخت بدهیها از داراییها، برای سهامداران شرکت باقی میماند. برای تحلیل این بخش از ترازنامه باید به دنبال علت هرگونه کاهش یا افزایش در حقوق صاحبان سهام بگردید. هرگونه افزایشی در حقوق صاحبان سهام نیز الزاما به معنی عملکرد خوب عملیاتی شرکت نیست.

عموما سود خالص شرکت در یک دوره و متعاقبا افزایش در سود انباشته آن است که منجر به افزایش حقوق صاحبان سهام میشود. اما ممکن است در دورهای شرکت افزایش سرمایه ازطریق تجدید ارزیابی داراییها داشتـه باشد. پس نمیتوان گفت همیشه افزایش در این آیتم از ترازنامه به معنی عملکرد خوب شرکت بوده است و این روند ادامهدار خواهد بود.

همچنین کاهش در حقوق صاحبان سهام نیز همواره بهمعنای زیان شرکت نیست. شرکت ممکن است در دورهای بخش زیادی از سود خود را در قالب سود تقسیمی بین سهامداران خود توزیع کند. بنابراین یافتـن علت هرکدام از این تغییرات در ارزیابی شرکت بسیار حائز اهمیت است.

نکاتی که تا اینجای کار گفتـه شد، بهعنوان یک تصویر بزرگ از شرکت به ما میگوید که به طور کلی در شرکت چه اتفاقی افتاده است. گامهای بعدی این است که در هر کدام از این سه بخش ریزتر شویم و به نکاتی که در ادامه گفتـه میشود توجه شود.

نمونه ترازنامه

برای درک بهتر شما عزیزان، در زیر نمونه ترازنامه سه ماهه منتهی به 31/03/1400 شرکت پتروشیمی زاگرس با نماد زاگرس برای مثال آورده شده است:

باتوجه به اجزای مذکور، اساس ترازنامه شرکتها بر پایه معادله زیر قرار میگیرد که به آن معادله حسابداری میگویند:

دارایی = حقوق صاحبان سهام + بدهیها

نکته مهمی که در اینجا وجود دارد این است که در یک ترازنامه سمت راست ترازنامه با جمع سمت چپ آن برابر است. اگر به پایین ترازنامه دقت کنید متوجه می شوید که مجموع سمت راست و مجموع سمت چپ برابر است که در تصویر با کادرهای سبزرنگ مشخص است.

دارایی و بدهیهای جاری و غیرجاری

اگر در ترازنامه دقیقتر بشویم متوجه میشویم که در دو سمت ترازنامه داراییها و بدهیها به دو بخش جاری و غیرجاری تقسیم میشوند. جمع هر قسمت از این اقلام، به صورت جداگانه در آخر هر سرفصل آورده شده است. به تصویر زیر دقت کنید. (مجموع هر سرفصل در کادرهای زرد رنگ آورده شده است.)

داراییها و بدهیهای جاری

داراییهای جاری به آن بخش از داراییها گفتـه میشود که در کمتر از یک سال میتوانند به پول نقد تبدیل شوند. مانند سرمایهگذاریهای کوتاه مدت، پول نقد در بانک، کالاهای آماده فروش در انبار، چکهایی که شرکت از مشتریان گرفتـه است و زمان آن برای سال جاری است و غیره.

به اصطلاح گفتـه میشود که داراییهای جاری نقدشوندگی بالایی دارند. همچنین بدهیهای جاری باید در کمتر از یکسال پرداخت بشوند مانند سود سهامداران، چکهایی که برای خرید مواد اولیه شرکت داده است، مالیات و غیره.

دارایی و بدهیهای غیرجاری

داراییهای غیرجاری یا بلندمدت به داراییهایی اطلاق می شود که برای نقد کردن آنها به زمان بیشتری نیاز است، مانند:

سرمایهگذاریهای بلند مدت

داراییهای ثابت (مانند زمین و تجهیزات)

داراییهای نامشهود (مانند حق امتیازها)

و غیره

همانطور که مشخص است، این دستـه از داراییها نقدشوندگی پایینی دارند. بدهیهای غیرجاری هم تعهداتی است که شرکت دارد اما سر رسید پرداخت آنها برای سالهای بعد است و شرکت فعلا لازم نیست آنها را تسویه کند مانند پرداختنیهای بلند مدت، پاداش آخر خدمت کارکنان و غیره.

اهمیت استفاده از نرمافزارهای حسابداری در ترازنامه حسابداری (بیلان)

در این مقاله، به بررسی جامع و دقیق ترازنامه حسابداری یا بیلان مالی پرداختیم. همچنین تعریفی از ترازنامه ارائه داده و به اهمیت تهیه ترازنامه مالیاتی و نقش حسابرسی در پایان دورههای مالی اشاره کردیم. از شناخت و تقسیمبندی داراییهای جاری و ثابت گرفته تا تبیین حقوق صاحبان سهام، تلاش کردیم تا تصویری واضح از اجزای اصلی و کاربردهای ترازنامه در تحلیل عملکرد مالی و پیشبینی آینده شرکتها ارائه دهیم.

علاوهبر این، به چالشهای اصلی مواجه با ترازنامه، از جمله نادیده گرفتن تورم و ارزشگذاری داراییها اشاره کردیم. در عصر دیجیتال، نرمافزارهای حسابداری نقش بسزایی در تسهیل فرایند تهیه ترازنامه و بیلان دارند. این ابزارها به مدیران مالی امکان میدهند تا با سرعت و دقت بیشتری ترازنامهها را تهیه و تجزیه و تحلیل کنند، از این رو، استفاده از فناوریهای نوین در حسابداری ضروری است.

خرید کتاب دست دوم حسابداری

خرید کتاب های حسابداری پیام نور

خرید کتابهای حسابداری مدرسان شریف

__________________________________________________________________________________________________

مطالب پیشنهادی:

|

|  |

|  |

|  |

|

|

|  |

|  |

| |

|

|

|  |

|  |

|  |

|

|

|  |

|  |

|

|

|  |

|  |

|  |

|

|

|  |

|  |

|  |

|

|

|  |

|  |

|  |

|

| |